昨天的文章发出去后,后台炸了。有人骂我危言耸听,说自己在“万通金掌柜”确实赚到钱了;也有人哭着问,投了十几万的养老钱,现在提现显示“系统维护”,该怎么办。

今天老陈不跟你扯虚的,咱们就坐下来,认认真真算一笔账。把账算明白了,你就知道这玩意儿到底是个啥东西。

一、算收益账:日息1%,比贩毒还暴利,巴菲特见了都得喊你“老师”

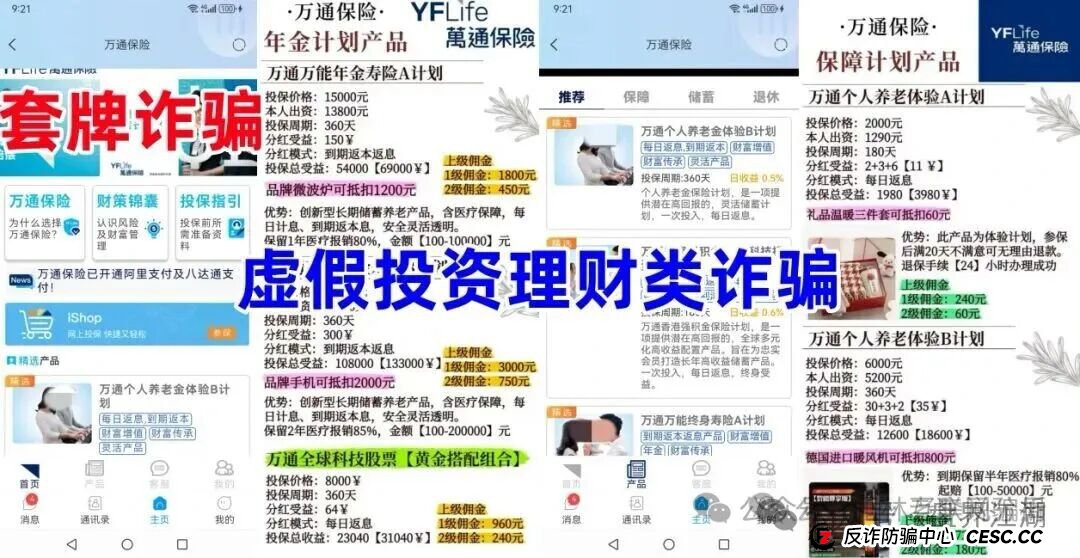

“万通金掌柜”推的那些项目,名字起得那叫一个正规:“万通个人养老”、“万通万能年金寿险”、“万通富饶创富储蓄计划”。听着跟香港那家正经保险公司一个味儿,但老陈告诉你,这就是披着羊皮的狼——产品全是假的。

咱不看名字,看数字。

他们宣传的收益率是多少?日收益1%以上!

来,老陈给你算:

投1万块,一天利息100块,一个月就是3000块

投10万块,一天利息1000块,一个月就是3万块

一年下来,年化收益超过300%

300%是什么概念?老陈给你几个参照物:

巴菲特炒股,年化收益也就20%左右,人家是世界股神

银行理财,年化2%-4%,那是正经老百姓的钱

高利贷,年化36%已经是法律划的红线

贩毒,高风险高回报,但也没说稳赚300%

你这“万通金掌柜”年化300%,比巴菲特牛15倍,比贩毒还暴利!

老陈就想问一句:这么赚钱的买卖,凭啥轮到你?

那些金融大鳄、华尔街精英,拿着几百亿资金都找不到年化300%的安全项目。你一个普通老百姓,下载个APP就能捡到这种“财富密码”?用脚趾头想都知道——天上不会掉馅饼,只会掉铁饼。

二、算资金账:你的利息,都是下一个“韭菜”的本金

有人会说:“老陈,你别吓我,我真提现过!投了一万,第二天利息就到账了。”

对,你提现过,这恰恰是最可怕的地方。

这叫“喂糖”阶段。骗子太懂人性了:一开始让你尝点甜头,你投1万,它给你返100,你信了;然后你投10万,它再给你返几天;等你把棺材本50万全砸进去,想提现的时候——对不起,“系统维护”、“账户冻结”、“需缴纳20%保证金”……

到那时候,你哭都来不及。

老陈给你拆解一下这种资金盘的运作逻辑,它压根没有一毛钱的真实盈利项目。它不投资股票,不买债券,不开工厂,那每天发给你的利息从哪来?

从后面新人的本金里来!

这就是典型的“庞氏骗局”:用后边人的钱,填前边人的利息。只要拉新人的速度赶不上付利息的速度,资金链一断,平台立马跑路。

老陈查了查同行的数据,这类套牌APP通常生命周期不超过3-6个月,年底更是跑路高峰期。为啥?因为骗子也要过年,捞够一笔就关网消失,换个马甲明年再来。

三、算风险账:你连钱打给谁都不知道,出了事找谁去?

很多中老年朋友为啥会上当?因为觉得“保险”两个字靠谱。骗子太懂这个心理了,专门冒充香港某保险公司的名义。

但老陈告诉你,正经保险公司卖产品,是要签正式合同、有正规回访、资金走对公账户的。而“万通金掌柜”呢?咱们来对对账:

下载渠道:正规APP应用商店搜不到,只能通过链接在浏览器下载,下载时提示“未备案”

收款账户:让你打钱给第三方公司、个人,甚至虚拟币钱包

合同文件:啥也没有,APP里点几下就算“投资成功”

你连钱打给谁都不知道,出了事找谁去?

更可怕的是,收款账户里有个人账户、有虚拟币,这意味着什么?意味着你的钱一旦转出去,几秒钟就能被拆分、转移、洗白,警察来了都难追。

四、现在怎么办?老陈给你三条保命建议

如果你或者家人已经投了“万通金掌柜”,别慌,赶紧做三件事:

第一,立即停止投入,别再幻想“回本”。 越投越深,最后只会血本无归。那些“再投一笔就能提现”的话,全是骗子的套路。

第二,能提现赶紧提,哪怕扣手续费。 现在的每一天都可能是最后的机会,等APP彻底打不开,一分钱都捞不出来。

第三,下载国家反诈中心APP,及时报警。 虽然钱追回来的可能性不大,但不报警就等于纵容骗子继续害人。保存好所有证据:APP下载链接、宣传资料、转账记录、聊天记录,第一时间去公安机关报案,或拨打96110举报。

最后老陈说句掏心窝子的话:任何承诺“稳赚不赔”“日结高息”的理财,都是冲着你本金来的。 你辛辛苦苦攒了一辈子的钱,别让骗子一个APP就骗走了。

转发给身边人,多一个人看到,少一个家庭受害!

文章评论